2015中国经济五大变数

【摘要:2015年的中国经济仍然存在不小变数。其中五大变数尤其值得关注:(1)经济突变式恶化的风险;(2)货币政策操作;(3)房地产复苏强度;(4)地方政府融资体制改革;(5)美国货币政策紧缩的影响。】

同过去几年一样,2015年的中国经济仍然存在不小不确定性。其中,有五大变数尤其值得关注。

第一,经济突变式恶化的风险。我国GDP增长已经从2010年的10.4%一路下滑到了今年3季度的7.3%。在增长持续减速的过程中,...

【摘要:2015年的中国经济仍然存在不小变数。其中五大变数尤其值得关注:(1)经济突变式恶化的风险;(2)货币政策操作;(3)房地产复苏强度;(4)地方政府融资体制改革;(5)美国货币政策紧缩的影响。】

同过去几年一样,2015年的中国经济仍然存在不小不确定性。其中,有五大变数尤其值得关注。

第一,经济突变式恶化的风险。我国GDP增长已经从2010年的10.4%一路下滑到了今年3季度的7.3%。在增长持续减速的过程中,...

今年12月9日至11日,中共中央召开了一年一度的“中央经济工作会议”,为2015年的经济工作定下了基调。与近些年来的经济工作会议类似,稳增长与促改革是会议的两条主线。从新闻公报措辞来看,此次会议有三大看点。

第一,会议要求以更为宽松的财政货币政策来稳定经济增长。会议为明年经济工作列出了5项主要任务。其中第一条就是“努力保持经济稳定增长”。显然,稳增长仍然是工作的首要目标。会议还讲到“经济下行压力较大...部...

【摘要:今年下半年,实体经济的“融资难”和金融市场的“不差钱”形成了鲜明反差。这是因为货币政策的定向宽松在金融市场造成了流动性的“堰塞湖”。定向宽松的政策导致了流动性投放与实体经济融资需求之间的错配,人为阻塞了金融市场向实体经济的流动性传导。于是,金融市场的牛市和实体经济增长的疲软同时产生。流动性的堰塞湖已经给宏观经济和金融体系带来了不小的风险,需要加以破解。上周的降息是往这一方向迈出的正确一步。...

【摘要:过去一个月,在国内经济增长持续疲弱的背景下,股票与债券两个市场双双走强。股债走牛的背后,最主要的推动因素是货币政策“定向宽松”产生的“QE效应”。定向宽松造成了实体经济融资需求与金融体系流动性供给之间的错配,人为阻塞了流动性向实体经济的传导路径。淤积于金融市场的流动性带来了金融资产的牛市。这与美国QE的状况是类似的。因此,货币政策是否继续坚持定向宽松的导向,是判断资产市场走向的最重要决定因素。...

【摘要:如笔者所预期的那样,过去一个月中,A股市场因为经济疲弱而明显受压,而债券市场则继续走牛。展望未来一个月,国内经济增长势头还将继续疲弱,稳增长政策力度还将加大,货币政策进一步放松的概率仍然很大。因此,债券收益率虽然已经大幅度下降,但债市的牛市仍然没到终点。而在未来一个月,股市除了继续面临来自疲弱经济基本面的压力之外,资金离场的风险也不低,所以前景仍不乐观。】

如笔者所预期的那样,过去一个...

【摘要】“无风险利率下降带来股市牛市”在目前的宏观环境下只是个神话。有关无风险利率的现实是:(1)近期无风险利率的降幅相当有限;(2)在可预见的未来,无风险利率很难大幅下降;(3)通胀水平的走低将推高真实无风险利率,压制股市的估值。

无风险利率是资产定价的基石。在其他条件不变的情况下,无风险利率的下降会带来所有资产价格的上升。反之,无风险利率的上升会压低资产价格。

进入今年9月,上证综...

【摘要】在今年8月的宏观数据中,中国经济已初现“硬着陆”迹象。货币政策未能有效缓解实体经济融资瓶颈,是经济走弱的主要原因。由于我国货币存量已经很高,决策者似乎有理由压低货币增速。但这种逻辑混淆了货币的流量与存量,因而造成了对货币状况的误判。在分析货币与实体经济关系时,货币融通带来的流量比货币存量更重要。近几个月,我国货币流量大幅下降,令实体经济融资难问题加剧。如果不能有效放松对货币融通的限制,中国...

【摘要】过去一个月,在经济增长明显走弱的背景下,债市如笔者所预期的那样走牛。但股市却逆宏观基本面而继续上涨。不过,考虑到经济增长还将低迷下去,而稳增长政策力度又难以快速放大,所以笔者相信股市可能会在从“讲故事”转向“看现实”的过程中走弱。而债市尽管已经明显走牛,但前景依然看好。

过去一个月中,国内宏观经济已经笔者所预期的那样大幅走弱。正如笔者在8月18日评论文章《临近考验时刻》中所预期的那样,国...

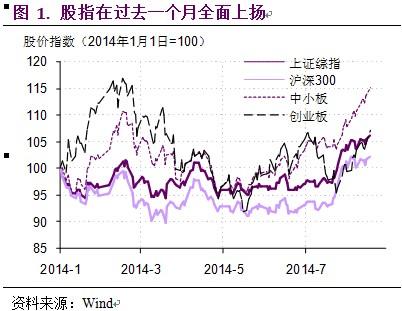

如本人7月21日评论《地产阴影下的复苏希望》中所预期的那样,过去一月中,股票市场在政策推动下继续上扬,迎来了今年迄今为止最好的一段时光。各种股指在这段时间都实现了接近了10%的上涨。很明显,7月23日国务院旨在降低企业融资成本的常务会议是此轮上涨的关键催化剂。尽管这次会议内容偏向于中长期,意在通过利率市场化改革的降速来降低融资成本,但它仍然受到了资本市场的热烈欢迎。银行、能源等蛰伏已久的板块在会议之后...

按惯例,人民银行每季度都会发布《货币政策执行报告》。这份报告会全面分析经济形势、阐述货币政策思路、展望货币政策趋势,是外界观察人民银行货币政策的一个窗口。8月1日,人民银行发布了最新一期(2014年2季度)报告。我们以4个问题为线索来解读这份报告。

问题1:《报告》告诉了我们什么样的新信息?

按季度发布的货币政策报告时效性自然不会太强。因此,尽管报告中有较大篇幅分析宏观金融形势,但新的信息并不多。...

7月29日,新华社发布消息,称中共中央纪委已经对周永康涉嫌严重违纪进立案审查。反腐风潮因为这一“大老虎”的落网而进入新的阶段。从政治层面来看,这一事件充分展现了高层对反腐的决心,有利于建设一个更加廉洁的政治体系,当然也有利于社会的稳定,显然应该做正面评价。相信对这一点,不会有人会怀疑。

但在经济层面,对反腐的后果还有存在着一些不同的声音。有人认为反腐可能给经济增长带来负面作用,也会给近期的稳增长带...

从今年3月份开始,稳增长的“微刺激”政策上路。这些政策主要包括对基建投资与保障房投资项目的推动,以及货币信贷的定向宽松。这些措施已经产生了效果,今年2季度GDP增速已从1季度的7.4%小幅回升至7.5%。尽管如此,市场中仍然不乏对“微刺激”的批评之声。以史为鉴,可以知兴替。参照2008-2009年的“四万亿”政策刺激,可以让我们更客观理性地评价现在的“微刺激”。

直到现在,仍然有不少人对“四万亿”持全盘否定的态度,认...

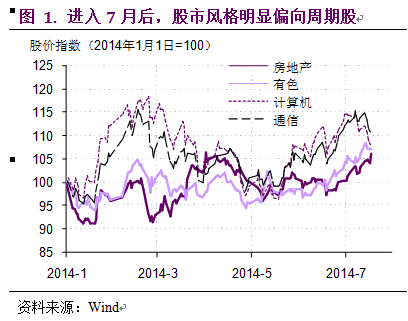

正如笔者一个月前在《打破僵局的是希望》一文中所预期的那样,微刺激政策带动经济增长在过去一个月中小幅加速。2季度GDP增速从今年1季度的7.4%上升至7.5%;6月工业增加值增速也回升至9.2%,比5月高出了0.4个百分点。应该说,经济复苏的希望已经为数据所证实。在这样的背景下,过去一个月股票市场尽管整体指数基本走平,但内部结构已经明显反映了宏观经济的复苏态势。包括地产、建材、汽车、金属在内的周期性板块在过去一个月中明显...

财政与货币是调控宏观经济的两大政策工具。但很明显,各界对财政政策关注明显不及货币政策。这一方面是因为财政政策与资本市场的联系不像货币政策那样紧密。另一方面也是因为财政政策相对没有那么透明和清晰,让人有雾里看花的感觉。但随着今年5月财政支出力度的明显加大,以及近期深化财税体制改革方案的出台,各方对财政的讨论也热络了起来。

前些时间,我曾经在梦中听到了央行先生与市场先生对货币政策展开的激烈讨论,受益...

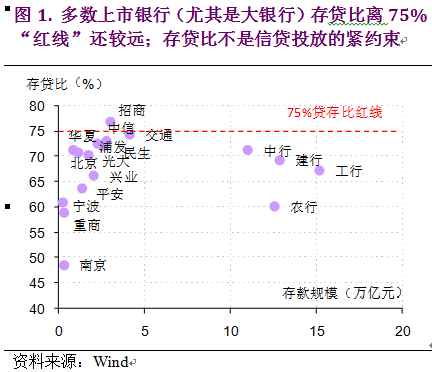

今年6月30日,银监会发布《关于调整商业银行存贷比计算口径的通知》,宣布从7月1日起,计算存贷比时可以少计三类贷款,多计两类存款。换言之,口径调整后,存贷比计算中的分子(贷款)变小,分母(存款)变大,因而计算出来的存贷比比率变得更小了。

新的存贷比计算口径给商业银行放贷留出了更大余地。我国《商业银行法》第39条第2款明文规定:“贷款余额与存款余额的比例不得超过百分之七十五”。虽然这条法规目前仍然有效...

依据财政部上月印发的《2014年地方政府债券自发自还试点办法》,今年地方债发行有两点主要不同。第一,在10个试点省市,今年地方债自发自还。这与过去的中央政府代发代还有明显不同。第二,此次地方债发行需要引入评级机构来对债券风险加以评估。

按照财政部国库司负责人的介绍,这么做是为了明晰偿债主体,强化市场约束,控制和化解地方债务风险。那些债务负担较重、财政实力较弱的地方政府,会因为评级较低而面临更高的债券利...