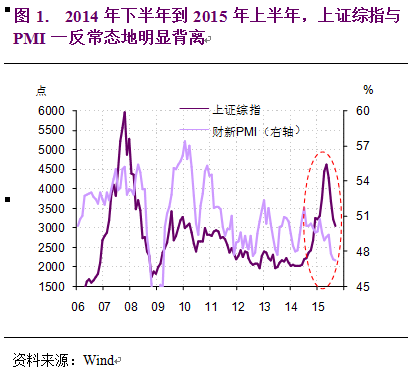

宜疏不宜堵:紧缩政策调控房价可能适得其反

近十年来,房价的快速上涨时不时成为各方关注的焦点。现在又到这样的时候了。今年8月,全国70个大中城市新建住宅价格同比增长7%,逼近了2013年上一轮地产景气高点时的增长率。同期,一线城市新房房价同比增长率更是接近30%,远超过上一次房价涨幅的高点。此外,今年上半年我国7.5万亿的人民币新增贷款中,有超过30%是房屋按揭贷款。房价的快速上涨,以及信贷投放向地产行业的集中,让人担忧国内地产市场是否已经进入了泡沫化状...

阅读全文>>